Kas teadsid, et Tallinna korterite keskmine ruutmeetri hind on 2026. aasta alguseks kerkinud juba 3200 euroni, muutes iga valiku kaalukamaks kui kunagi varem? Ma mõistan hästi, et Tallinna ja Harjumaa dünaamiline kinnisvaraturg võib tekitada parajat peapööritust ja ebakindlust. On täiesti loomulik tunda hirmu varjatud puudustega korteri ees või olla segaduses KredExi käenduse ja omafinantseeringu nüansside vahel. Esimene kodu ostmine on sinu elu üks olulisemaid finantsotsuseid ja ma olen siin, et aidata sul selles protsessis täielikku selgust luua.

See teekond peaks olema sujuv ja rõõmus sündmus, mitte stressirohke kadalipp. Selles artiklis pakun sulle põhjalikku ja samm-sammulist juhendit, mis aitab sul pealinna turul enesekindlalt ja riskivabalt oma unistuste koduni jõuda. Vaatame lähemalt, kuidas praeguses turuolukorras, kus 6 kuu Euribor on stabiliseerunud 2,548 protsendi juures, teha juriidiliselt korrektne ja turvaline tehing. Sa saad teada, kuidas hoida igakuised kulud kontrolli all ning valida vara, mille väärtus ajas kindlalt kasvab.

Key Takeaways

- Õpid hindama oma finantsilist valmisolekut ja mõistma juriidilisi nüansse, mis on vajalikud üüriturult kindla oma kodu suunas liikumiseks.

- Annan sulle praktilised juhised, kuidas leida Tallinna kinnisvaraturult üles need “õiged” pakkumised, kasutades nii avalikke portaale kui ka maaklerite siseinfot.

- Aitame sul kaaluda uusarenduse ja järelturu korteri eeliseid, et leiaksid parima tasakaalu kaasaegsete lahenduste ja taskukohasema hinna vahel.

- Esimene kodu ostmine on muretu tänu meie detailsele kontrollnimekirjale, mis õpetab sind märkama nii tehnilisi puudusi kui ka juriidilisi kitsaskohti.

- Avastad, millist väärtust pakub professionaalne ostuesindus ja kuidas kogenud partneri läbirääkimisoskused aitavad sul hinda alla kaubelda.

Mis on esimene kodu ostmine ja millal oled selleks tegelikult valmis?

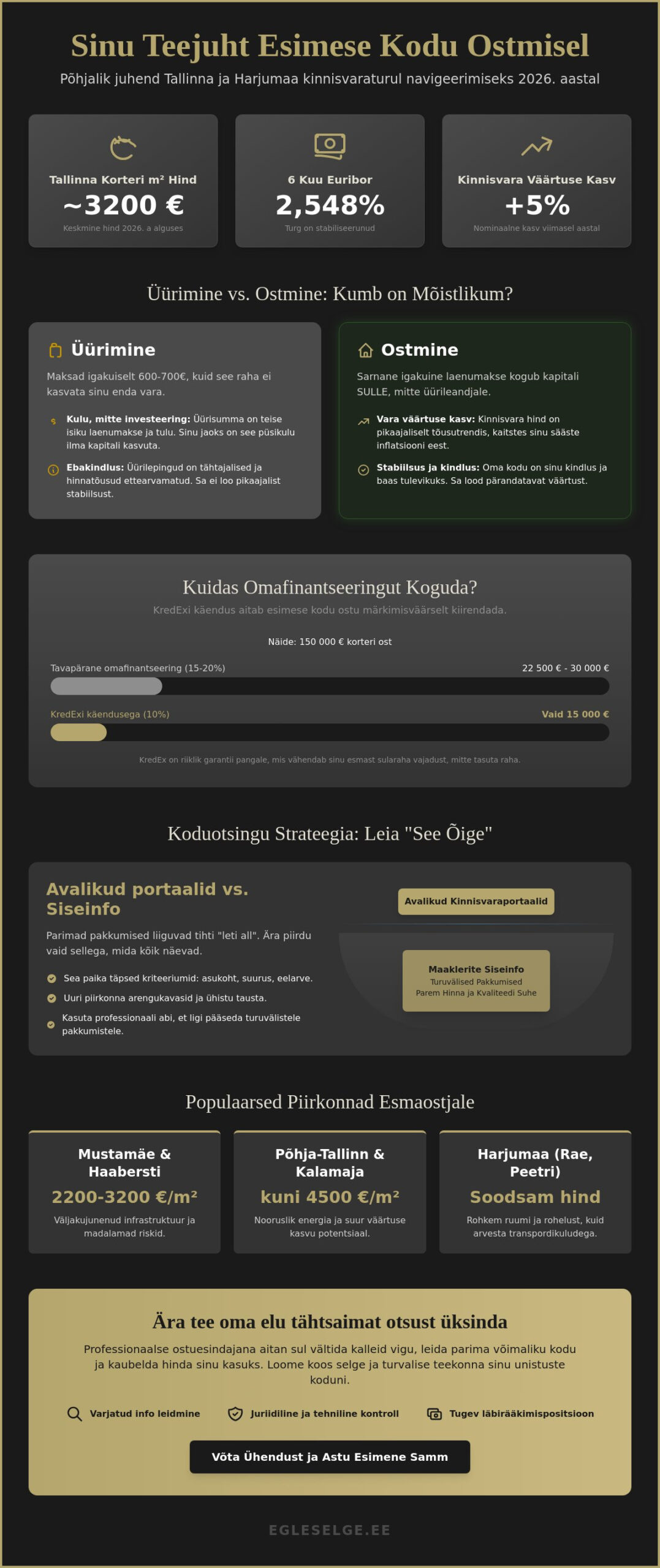

Esimene kodu ostmine on palju enamat kui lihtsalt tehing kinnisvaraportaalis. See on juriidiline ja finantsiline protsess, mille käigus soetad oma esimese reaalse vara, luues endale stabiilse baasi tulevikuks. Ma näen oma igapäevatöös tihti, et paljud noored lükkavad seda sammu edasi, kartes keerulist paberimajandust või suurt laenukoormust. Tegelikult algab valmisolek hetkest, mil sul on stabiilne sissetulek ja piisav distsipliin oma kulude juhtimiseks. Tallinnas, kus korterite mediaanhind on kerkinud 3000 euroni ruutmeetri kohta, on oluline mõista, et iga üüriturul veedetud aasta on tegelikult kulu, mis ei kasvata sinu enda varandust.

Oled selleks suureks sammuks valmis, kui sul on kogutud vähemalt minimaalne omafinantseering või on sul võimalik kasutada lisatagatist. Enne panka pöördumist tasub endale selgeks teha tänased eluasemelaenu tingimused, sest need on vundamendiks sinu edasistele valikutele. 2026. aasta mais püsib 6 kuu Euribor 2,548 protsendi tasemel, mis tähendab, et koos panga marginaaliga jäävad kodulaenu intressid vahemikku 4 kuni 5 protsenti. See on tunduvalt prognoositavam keskkond kui paari aasta tagune ebakindlus.

Üürimine vs ostmine: Kumb on 2026. aastal Tallinnas mõistlikum?

Tallinna üüriturg on jätkuvalt surve all ja hinnad püsivad kõrged. Kui vaatame näiteks Mustamäe või Lasnamäe kortereid, siis 2-toalise elupinna üür võib ulatuda 600-700 euroni kuus. Sageli on sarnase korteri igakuine laenumakse samas suurusjärgus. Peamine erinevus seisneb selles, et üürnikuna maksad sa kinni omaniku investeeringut, aga omanikuna kogud sa kapitali endale. Arvestades, et kinnisvara väärtus Eestis kasvas viimasel aastal nominaalselt 5 protsenti, on kodu ostmine pikas perspektiivis üks turvalisemaid viise oma säästude kaitsmiseks inflatsiooni eest.

KredExi toetus ja omafinantseeringu võimalused

Üks suurimaid takistusi on esimese kodu ostul sissemakse kogumine. Siinkohal tuleb appi KredExi käendus, mis on suunatud just noortele spetsialistidele ja peredele. See võimaldab sul osta kodu vaid 10-protsendilise omafinantseeringuga, mis tähendab, et 150 000-eurose korteri puhul peab sul endal olemas olema 15 000 eurot tavapärase 22 500 kuni 30 000 euro asemel. Ma soovin kummutada levinud müüdi, et KredEx on tasuta raha; see on riiklik garantii pangale, mis vähendab sinu esmast kulu ja aitab kiiremini üüriturult lahkuda. Kui sul on aga võimalik kasutada lisatagatist, võib panga nõutav sularaha osa väheneda isegi 0 euroni.

Koduotsingu strateegia: Kuidas leida see “õige” Tallinna kinnisvaraturul?

Kinnisvaraportaalide lõputu sirvimine võib kiiresti muutuda kurnavaks, eriti kui tunned, et parimad pakkumised libisevad käest juba enne, kui jõuad reageerida. Edukas koduotsing algab selgest strateegiast, kus emotsioonid ja faktid on tasakaalus. Tallinna turg on 2026. aastal liikumas stabiilses rütmis, kus korterite keskmine ruutmeetrihind püsib 3200 euro juures. Siiski ei peegelda see number kogu tõde, sest hinnad varieeruvad linnaosade lõikes drastiliselt. Sinu esimene kodu ostmine peaks algama kriteeriumide seadmisest, mis ei vaata ainult tänast hinda, vaid ka vara tulevikupotentsiaali ja piirkonna arengukavasid.

Paljud ostjad piirduvad vaid avalike portaalidega, kuid kogenud spetsialistina tean, et suur osa väärtuslikust infost liigub “leti all”. Maaklerite siseinfo ja turuvälised pakkumised on sageli need, kus hinna ja kvaliteedi suhe on kõige paremini paigas. Kui tunned, et vajad selles džunglis teejuhist, võib personaalne kinnisvaraalane konsultatsioon säästa sulle tuhandeid eurosid ja kuid asjatut otsimist. Oluline on vaadata korterist kaugemale; uuri ühistu võimekust, remondifondi suurust ja planeeritavaid ehitustöid naabruses, sest need mõjutavad otseselt sinu tulevast elukvaliteeti ja kulusid.

Populaarsed piirkonnad Tallinnas ja Harjumaal

Esimese kodu ostjale on Mustamäe ja Haabersti jätkuvalt atraktiivsed, pakkudes hinnavahemikku 2200 kuni 3200 eurot ruutmeetri kohta. Need on väljakujunenud infrastruktuuriga piirkonnad, kus riskid on madalad. Kui aga otsid nooruslikumat energiat ja suuremat väärtuse kasvu potentsiaali, on Põhja-Tallinn ja Kalamaja endiselt fookuses, kuigi sealne hinnatase võib ulatuda juba 4500 euroni. Harjumaa lähiümbrus, nagu Peetri või Rae vald, pakub rohkem ruumi ja rohelust, kuid siin pead arvestama transpordikulude ja ajakuluga Tallinna südalinna jõudmisel. Valiku tegemisel on abiks KredExi eluasemelaenu käendus, mis aitab finantsilist koormust piirkonniti paremini hajutada.

Kuidas lugeda kinnisvarakuulutusi nagu professionaal?

Professionaalne pilk kuulutusele märkab detaile, mis tavakasutajale märkamatuks jäävad. Kui tekstis rõhutatakse “perspektiivset piirkonda”, võib see tähendada eesootavat suurt ehitusmüra. “Hubane” on sageli sünonüüm väga väiksele ruutmeetrite arvule. Enne objekti vaatamist küsi maaklerilt alati viimase kahe aasta kommunaalarveid ja ühistu koosolekute protokolle. Varjatud kulud, nagu kõrge remondifond või ebaefektiivne küttesüsteem, võivad muuta soodsa ostuhinna pikas perspektiivis kulukaks kohustuseks. 2026. aasta turul on teadlikkus sinu suurim eelis.

Uusarendus vs järelturu korter: Kumb on esimeseks koduks parem valik?

Valik särava uusarenduse ja isikupärase järelturu korteri vahel on üks emotsionaalsemaid hetki kogu protsessis. Tallinnas on see otsus tihedalt seotud sinu eelarve ja elustiiliga, sest uusarenduste ruutmeetrihind on järelturust sageli 45 kuni 60 protsenti kõrgem. Kui järelturu korteri puhul on mediaanhind 3000 euro juures, siis uue kodu puhul pead arvestama märksa suurema investeeringuga. Esimene kodu ostmine on strateegiline valik; pead otsustama, kas soovid kohest mugavust või oled valmis panustama aega ja energiat renoveerimisse, et luua just enda nägu elupaik.

Uusarenduste suurimaks trumbiks on kaasaegne energiatõhusus ja garantii. A-energiaklassi hooned tagavad madalamad püsikulud ja sageli pakuvad pangad sellise vara ostuks soodsamaid marginaale. Samas tuleb arvestada, et uute korterite hinnas sisaldub 2026. aastal juba 24-protsendiline käibemaks. Swedbank on oma põhjalikus juhendis kirjeldanud olulisi esimese kodu ostmise sammud, mis aitavad sul hinnata mõlema valiku finantsilist mõju pikas perspektiivis. Järelturu korteri eelis on aga väljakujunenud elukeskkond ja võimalus kohe sisse kolida, vältides uusehitiste puhul tavapärast ooteaega.

Uue kodu ostmise eripärad (broneerimine ja võlaõigus)

Uusarenduse puhul sõlmitakse esmalt võlaõiguslik leping (VÕL), millega kinnitad oma ostusoovi ja tasud tavaliselt 10 kuni 15 protsenti hinnast. Alles maja valmimisel järgneb asjaõiguslik leping (AÕL) ja omandi üleminek. Oluline on teada, et uusarenduse puhul saab köögimööbli ja garderoobid tihti lisada korteri hinda, mis tähendab, et saad need finantseerida kodulaenuga. See on suur kergendus, sest nii ei pea sa sisustuse jaoks eraldi sääste koguma või kallist tarbimislaenu võtma. Ära unusta kaheaastast ehitusgarantiid, mis kaitseb sind võimalike varjatud puuduste eest.

Vana korteri ostmise kontrollnimekiri

Järelturu korteri puhul on põhjalik tehniline kontroll hädavajalik. Vanemate majade puhul pööra tähelepanu torustiku ja elektrisüsteemi seisukorrale, sest nende vahetamine on kulukas ja ebamugav. Uuri alati ühistu tausta ja seniseid tegemisi.

- Ühistu laenud: Kontrolli, kui suur on korteri igakuine osa maja renoveerimislaenust.

- Kasutusluba: Veendu, et korteris tehtud ümberehitused on seadustatud ja ehitusregistris kajastatud.

- Remondifond: Suurem remondifond viitab tavaliselt plaanitavatele töödele, mis tõstab tulevikus vara väärtust.

Esimene kodu ostmine järelturult nõuab teravat pilgu ja juriidilist täpsust, et vältida ootamatuid lisakulusid pärast tehingut.

Kontrollnimekiri ostjale: Mida jälgida korteri vaatamisel ja dokumentides?

Kui oled leidnud silmapaistva korteri, algab põhjalik detektiivitöö. Paljud ostjad teevad selle vea, et usaldavad panga poolt tellitavat hindamisakti kui garantiid korteri seisukorra kohta. Tegelikult huvitab panka vaid vara turuväärtus, mitte see, kas aknad peavad tuult või vannitoa plaatide all peitub niiskuskahjustus. Esimene kodu ostmine nõuab sinult kriitilist pilku nii tehnilistele detailidele kui ka juriidiliselt korrektsele dokumentatsioonile, et vältida kulukaid üllatusi pärast võtmete kättesaamist.

Vaatamisel kontrolli alati ventilatsiooni toimimist ja kütteraaside seisukorda. Vanemate majade puhul pööra tähelepanu akende tihedusele ja võimalikele hallituse märkidele nurkades, mis viitavad puudulikule õhuvahetusele. Juriidilise poole pealt on sinu peamiseks infoallikaks kinnistusraamat ja ehitusregister. Veendu, et korteril poleks peal ootamatuid koormatisi ega piiranguid ning et ehitusregistris kajastatud planeering vastaks tegelikkusele. Igasugune ebaseaduslik ümberehitus võib muuta pangalaenu saamise võimatuks või tuua kaasa ettekirjutusi kohalikult omavalitsuselt.

Kriitilised küsimused müüjale või maaklerile

Ära karda olla uudishimulik ja esitada ebamugavaid küsimusi. Uuri otse, miks korterit müüakse; aus vastus võib viidata probleemsetele naabritele või peagi algavale mürarikkale arendustegevusele otse sinu akna all. Nõua näha viimase aasta reaalseid kommunaalarveid, et mõista kulu nii südatalvel kui ka suvel, sest 2026. aasta energiaturul on see info sinu eelarve planeerimisel kriitilise tähtsusega. Samuti täpsusta, kas parkimiskoht ja panipaik on notariaalse kasutuskorraga kinnitatud või põhinevad need vaid ühistu suulisel kokkuleppel, mis ei taga sulle juriidilist kaitset.

Dokumendid, mis peavad olema korras

Enne notari juurde suundumist pead tellima hindamisakti, mis standardse korteri puhul maksab 2026. aastal vahemikus 200 kuni 450 eurot. See dokument on panga jaoks laenu väljastamise aluseks. Notari tasu on Eestis seadusega reguleeritud ja moodustab tavaliselt umbes 0,4 protsenti tehingu väärtusest, millele lisandub riigilõiv kinnistusraamatusse kandmise eest, jäädes vahemikku 100 kuni 300 eurot. Veendu, et energiamärgis on kehtiv ja korteriühistu väljastab tõendi võlgnevuste puudumise kohta. Kui soovid, et kogenud silm kontrolliks kõik dokumendid sinu eest üle, siis minu kinnisvaraalane konsultatsioon pakub sulle vajalikku hingerahu ja turvatunnet.

Miks kaaluda ostuesindust ja kuidas Egle Selge saab sind aidata?

Tallinna kinnisvaradžunglis liikumine võib tunduda hirmutav, sest enamik turul tegutsevaid maaklereid esindab tegelikult müüja huve. See tähendab, et nende peamine eesmärk on saavutada kõrgeim võimalik müügihind ja kiire tehing. Just siin tuleb mängu ostuesindus ehk teenus, kus mina seisan tingimusteta sinu poolel. Esimene kodu ostmine on sinu jaoks uus ja tundmatu teekond, kuid minu jaoks on see igapäevatöö, mida olen kirega teinud üle 10 aasta Tallinnas ja Harjumaal. Ma ei ole lihtsalt vahendaja, vaid sinu strateegiline partner, kes maandab hirme ja tagab, et iga sinu tehtud otsus on finantsiliselt põhjendatud ning juriidiliselt turvaline.

Läbirääkimiste kunst on minu üks tugevamaid külgi ja see on koht, kus saan sulle pakkuda kõige vahetumat väärtust. Kogenud maaklerina tean täpselt, millal ja kuidas argumenteerida, et saavutada sulle parimad võimalikud tingimused. Sageli õnnestub mul hinda alla kaubelda summas, mis ületab märgatavalt minu teenustasu, muutes professionaalse abi kaasamise sulle tegelikult tulusaks investeeringuks. Ma olen sinuga igal sammul, alates esimesest konsultatsioonist kuni hetkeni, mil notar kinnitab tehingu ja sa saad oma uue kodu võtmed kätte, tundes end täiesti kindlalt.

Kuidas toimub koostöö Egle Selgega?

Meie ühine teekond algab alati tasuta esmasest konsultatsioonist, kus me istume maha ja kaardistame sinu tegelikud vajadused, unistused ning finantsilised võimalused. Ma ei paku sulle lihtsalt suvalisi kuulutusi, vaid filtreerin välja objektid, mis vastavad sinu ootustele ja millel on potentsiaali ka tulevikus väärtust kasvatada. Käime koos kortereid vaatamas, kus ma juhin sinu tähelepanu nii tehnilistele detailidele kui ka juriidilistele nüanssidele, mida esmaostja tavaliselt ei märka. Kui see õige on leitud, võtan enda peale kogu tehingu ettevalmistamise, suheldes pankade, hindajate ja notaritega, et sina saaksid keskenduda uue eluetapi ootusele ilma liigse mureta.

Kliendid räägivad: Esimese kodu ostmise edulood

Minu suurimaks tunnustuseks on klientide vahetu positiivne tagasiside ja see hingerahu, mida nad koostööst saavad. Üks hiljutine klient jagas, kuidas ostuesindus säästis talle üle 8000 euro ainuüksi tänu osavatele läbirääkimistele ja tehniliste puuduste õigeaegsele avastamisele. Teised rõhutavad just emotsionaalset tuge ja selgust keeruliste juriidiliste protsesside ajal, kus ma olin neile mentoriks ja usaldusväärseks nõuandjaks. Need lood kinnitavad, et esimene kodu ostmine ei pea olema stressirohke, kui sul on kõrval kogenud tippmängija. Võta ühendust ja leiame sulle unistuste kodu!

Astu esimene samm oma unistuste kodu suunas juba täna

Oleme koos läbi käinud olulisemad etapid, mis aitavad sul Tallinna ja Harjumaa kinnisvaraturul enesekindlalt tegutseda. Sa tead nüüd, et esimene kodu ostmine ei ole pelgalt finantstehing, vaid strateegiline valik, kus loevad nii piirkonna arengupotentsiaal kui ka korteri tehniline korrektsus. Olgu sinu eelistuseks kaasaegne uusarendus või isikupärane järelturu korter, põhjalik eeltöö ja juriidiline kontroll on need väärtused, mis tagavad sulle pikaajalise turvatunde ja hingerahu.

Ma mõistan, et see teekond võib tunduda keeruline, kuid sa ei pea seda läbima üksinda. Olen kutseline maakler aastast 2015, Eesti Kinnisvaramaaklerite Koja liige ja Uus Maa Pro tippmaakler, mis tähendab, et minu pikaajaline kogemus on sinu suurim liitlane läbirääkimistel ja dokumentide kontrollimisel. Minu eesmärk on olla sulle empaatiline partner, kes aitab maandada hirme ja leida lahendusi ka kõige ootamatutes olukordades. Kui soovid, et sinu koduostu teekond oleks sujuv ja riskivaba, siis broneeri tasuta koduostu konsultatsioon Eglega. Leiame koos sulle kodu, mis on just sinu nägu ja väärtuslik investeering tulevikku.

Korduma kippuvad küsimused

Kas ma saan osta kodu ilma omafinantseeringuta?

Kodu ostmine ilma igasuguse omafinantseeringuta on võimalik ainult juhul, kui sul on pakkuda lisatagatis, näiteks vanemate kinnisvara. Enamasti nõuavad pangad vähemalt 15 kuni 20 protsenti sissemakset, kuid KredExi käendusel saab seda noortele peredele ja spetsialistidele vähendada 10 protsendini. See on suurepärane võimalus, mis muudab oma kodu soetamise kättesaadavamaks ja kiiremaks. Kui sul puudub sularaha, kuid on olemas lisakinnisvara tagatiseks, võib panga nõutav sissemakse olla isegi 0 eurot.

Kui palju pean arvestama lisakuludega (notar, riigilõiv, hindamine)?

Lisakuludeks peaksid planeerima umbes 1 protsendi korteri hinnast, et vältida ootamatuid takistusi tehingu lõppfaasis. Standardse korteri hindamisakt maksab 2026. aastal 200 kuni 450 eurot, notari tasu on ligikaudu 0,4 protsenti tehingu väärtusest ja riigilõiv jääb vahemikku 100 kuni 300 eurot. Mõned pangad, näiteks SEB, pakuvad teatud perioodidel ka 0-eurost lepingutasu, mis aitab kulusid märgatavalt kokku hoida. Need summad tuleb tavaliselt tasuda oma vahenditest, mitte laenusummast, seega hoia see reservis valmis.

Kas ma peaksin enne kodu ostmist võtma pangast laenupakkumise?

Jah, esialgse laenupakkumise või maksimaalse laenulimiidi teada saamine on esimene samm enne reaalseid otsinguid kinnisvaraportaalides. See annab sulle selge raamistiku ja võimaldab müüjatega läbirääkimistel tunduvalt kiiremini ning enesekindlamalt reageerida. Tallinna kiires tururütmis on eelis nendel ostjatel, kes teavad oma täpset finantsilist võimekust ja kellel on panga esmane heakskiit juba taskus. See säästab su aega, sest sa ei raiska energiat objektidele, mis jäävad tegelikult sinu eelarvest väljapoole.

Kaua võtab aega esimese kodu ostmise protsess algusest lõpuni?

Tavaliselt kestab kogu protsess sobiva korteri leidmisest kuni võtmete kättesaamiseni üks kuni kolm kuud, sõltuvalt osapoolte valmisolekust. See aeg sisaldab hindamisakti tellimist, pangast lõpliku laenuotsuse saamist ja notariaalse tehingu aja broneerimist. Kui tegemist on järelturu korteriga, kus omanik on juba välja kolinud, võib tehing toimuda isegi paari nädalaga. Kui aga valid uusarenduse, mis on alles ehitusjärgus, võib ooteaeg ulatuda tunduvalt pikemaks ja jaguneda mitmeks etapiks vastavalt valmimisele.

Mida teha, kui korteril puudub kasutusluba?

Kui korteril puudub kasutusluba, on selle finantseerimine pangalaenuga äärmiselt keeruline ja sageli isegi võimatu protsess. Sellisel juhul pead põhjalikult uurima, miks luba puudub ja kas selle hankimine on reaalselt teostatav või peituvad seal suuremad tehnilised vead. Soovitan sellistest objektidest esimese kodu ostjana pigem hoiduda, sest ebaseaduslikud ümberehitused võivad tuua kaasa ettekirjutusi kohalikult omavalitsuselt. Kaasake alati spetsialist, kes hindab riske ja potentsiaalseid seadustamise kulusid enne mistahes lepingute sõlmimist.

Kas ma saan osta korterit, kus on kehtiv üürileping?

Korterit on täiesti võimalik osta ka kehtiva üürilepinguga, kuid pead arvestama, et ostjana astud sa automaatselt üürilepingu omaniku rolli. See tähendab, et kõik senised lepingu tingimused ja kohustused jäävad kehtima ka sulle uue omanikuna. Kui soovid korterisse ise kohe sisse kolida, pead kontrollima lepingust ülesütlemise tähtaegu, mis on seaduse järgi tavaliselt kolm kuud. Veendu, et müüja on üürnikku müügiplaanist teavitanud ja et tagatisraha üleandmine on notariaalses lepingus täpselt fikseeritud.

Miks on vaja eksperthinnangut (hindamisakti)?

Eksperthinnang ehk hindamisakt on pangale vajalik ja kohustuslik tõestus selle kohta, et vara turuväärtus vastab reaalselt müügihinnale. Pank väljastab laenu just hindamisaktis märgitud summa põhjal, mitte tingimusteta müügikuulutuses oleva hinna järgi. Kui hindamisakt tuleb madalam kui kokkulepitud müügihind, pead puuduoleva vahe katma oma isiklikest vahenditest. See dokument annab ka sulle endale kindlustunde, et sa ei maksa korteri eest üle turu keskmise taseme, kaitstes nii sinu investeeringut pikas perspektiivis.

Kuidas tunda ära varjatud puudused korteri vaatamisel?

Varjatud puuduste leidmiseks vaata alati vannitoas plaatide vahesid ja otsi tumedaid laike seintel või nurkades, mis viitavad niiskusele. Kontrolli ventilatsiooni tõmmet tavalise paberilehega ja katsu aknaraame, et veenduda nende soojapidavuses ning tiheduses. Esimene kodu ostmine peaks toimuma tähelepanelikult ja kui sa pole oma oskustes kindel, tasub kaasata ehitusekspert. Ta kontrollib tehnosüsteemid ja elektrijuhtmestiku põhjalikult üle, säästes sind hilisematest kulukatest remonditöödest, mis võivad ulatuda tuhandete eurodeni.